发布时间:2021-04-09

阅读量:1053

你看到的这张图,摄于上月24日美国密苏里州通用汽车公司的装配车场。这些看似完工崭新皮卡和大货车全部滞留在车场,等待不知何时才可到货的车用芯片。

从燃油车、混合动力到全电动汽车,多家汽车制造商都因为芯片短缺经历了停产和减产。2021年,美国汽车行业将因芯片荒而损失600亿美金的销售额,而这个今年2月的预测数字,无法预见亚欧贸易通道苏伊士运河的停摆,也无法看到瑞萨日本工厂最近的火灾。

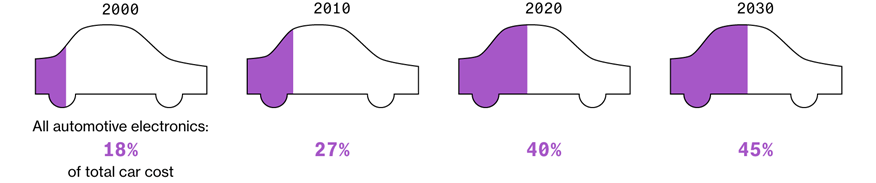

少了芯片,汽车空有一副钢筋铁骨。德勤数据的统计称,从2020年到2030年,每台车辆内的芯片成本将从现在的475美金提升到600美金,这意味芯片成本很快将占据45%的整车制造成本。回望2000年,这个比例是18%。

疫情下的芯片政治经济学

毫无疑问,疫情是芯片荒的直接原因。

首先,在家办公导致的全球范围内的计算机设备需求暴增。从服务器,路由器,台式机,到笔记本、摄像头,在经历了近十年持续下滑的走势之后,个人电脑类产品收获了一个纯属意外的暴涨。

其次,当上述芯片的巨量需求在疫情初期显现的时候,暗淡无比的车市让汽车制造商纷纷取消和减少了库存,而晶圆制造厂则迫不及待将有限的产能挪给供不应求的IT类芯片——从利润空间来看,不断更新换代的消费电子比相对迟缓的车用电子更挣钱。但到疫情中期和后期,车市重新迅速起势。一方面,拥有更多私密性的个人出行成为刚需,人们对公共交通避之不及;另一方面,电动车行业在全球范围内掀起的营销攻势、汽油价格的迅速上涨,还有政府、媒体的环保宣传,各方联手推动了各国中产家庭的换车潮。车市“回马枪”杀回来的速度,让车厂、晶圆厂和半导体公司,都始料未及。

还有其他因素在起作用吗?

是的。可以列举的原因包括但不限于以下因素:在线视频流媒体服务的暴增、PlayStation和Xbox游戏机的供不应求、中美关系降温所引发的设备制造商集体囤货、分销商和贸易商的抢芯大战……从技术进步、到市场经济,到地缘政治,这场芯片荒犹如一次“全球化”的课堂Demo,充分体现了地球村村民必须面对的三大课题。

老运动员是解决产能问题的主力军

当疫情导致的短缺,让产业内外都看到全球产能落在寥寥三五个晶圆厂的时候,业界和政界的掌权者,都开始思考自己如何从这场短缺中占得先机:不管是巨额的资金投入,还是诱人的税收优惠;不管是建立划时代政绩,还是创造高端就业岗位,这场罕见的危机给产业中人带来的最大便利,是连平头百姓都看到了“半导体是国家的经济命脉”。这意味着危机扫平了从政府决策、外部投资到内部决议等各个层面的种种障碍。此时此刻,无论东西,数以万亿的政府资金正在流入半导体产业链,从业者也得到难得一遇的政策红利。

但是,在“芯片产能”这个焦点问题上,所有产业链环节的加速运转,最终都倚重几个老运动员的发力:台积电、三星、Global Foundries、台联电,这四家位于顶端制造环节的玩家,正在砸入重金扩充产能,同时也在联手垒高新人的进场门槛。

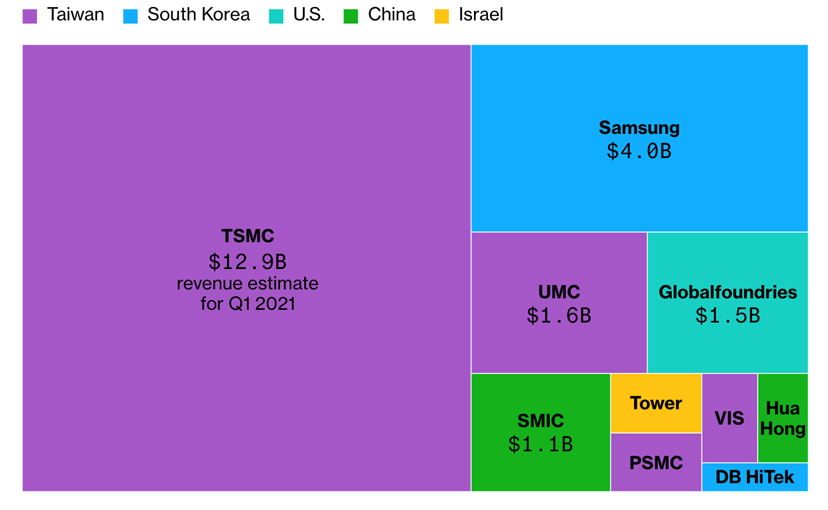

出于战略安全的考量,包括中国在内,不少国家都在投资建造自己的晶圆厂,补足自己的产业链,但是全球范围内,出货量最大、利润空间最大、客户规模最大的芯片产能供应方,一直都是这几家的天下。一张出自彭博新闻社的截图,用最鲜明的色块写出了全球芯片产能的表达式:

信源 |彭博社

不难看出,台积电一骑绝尘,三星排位第二,但销售额只有其三分之一,台联电和Global Foundries都略高于三星的三分之一。因为资本实力、先进工艺水平、量产良率以及多年稳固的高端客户合作关系(苹果/高通/英伟达/AMD四大品牌),台积电大概率在未来十年内继续领跑。

老运动员们都还在加速跑。公开财报显示,台积电在2021年的预期资本支出提高63%,达到280亿美元;三星将在十年内投入1160亿美元,旨在赶超“台湾地区最大的竞争对手”;Global Foundries表示自己将在今年投入14亿美元扩充产能,而明年的投入有可能翻番;一直坚持IDM模式的英特尔,也高调宣布向亚利桑那州的两家晶圆厂投资200亿美元、专攻10纳米工艺,准备自给自足之外接受全球的代工业务……他们都做一样的打算:赚全世界的钱,才能维持住自己的产能优势。

写在最后

到底什么时候是个头?

如此专业的预测,还是留给老运动员靠谱。

“当你说,好,我要增加产能的时候,这意味着你在12个月后可以看到新的产能。”这是4月2日Global Foundries的首席执行官 Tom Caulfield接受美国CNBC电视台采访时的表态。

按照这样的时间表,他相信芯片短缺将延续到2022年。

首页

首页 资讯中心

资讯中心